Человеку в счастливых отношениях практически невозможно представить, что всё это может когда-нибудь закончиться. Мы так устроены: всегда кажется, что с нами ничего плохого никогда не случится. Но жизнь непредсказуема. Разводом заканчивается около 60% браков — такие данные озвучила недавно Счётная палата. Большинство разведённых женщин испытывают финансовые трудности. И думать о собственной финансовой безопасности важно как в контексте сохранения семьи на всю жизнь, так и вне этого контекста.

Мой опыт работы с несколькими сотнями семей с разным уровнем дохода в разных жизненных ситуациях позволил мне выделить два основных сценария развода: успешный и путь личного финансового кризиса.

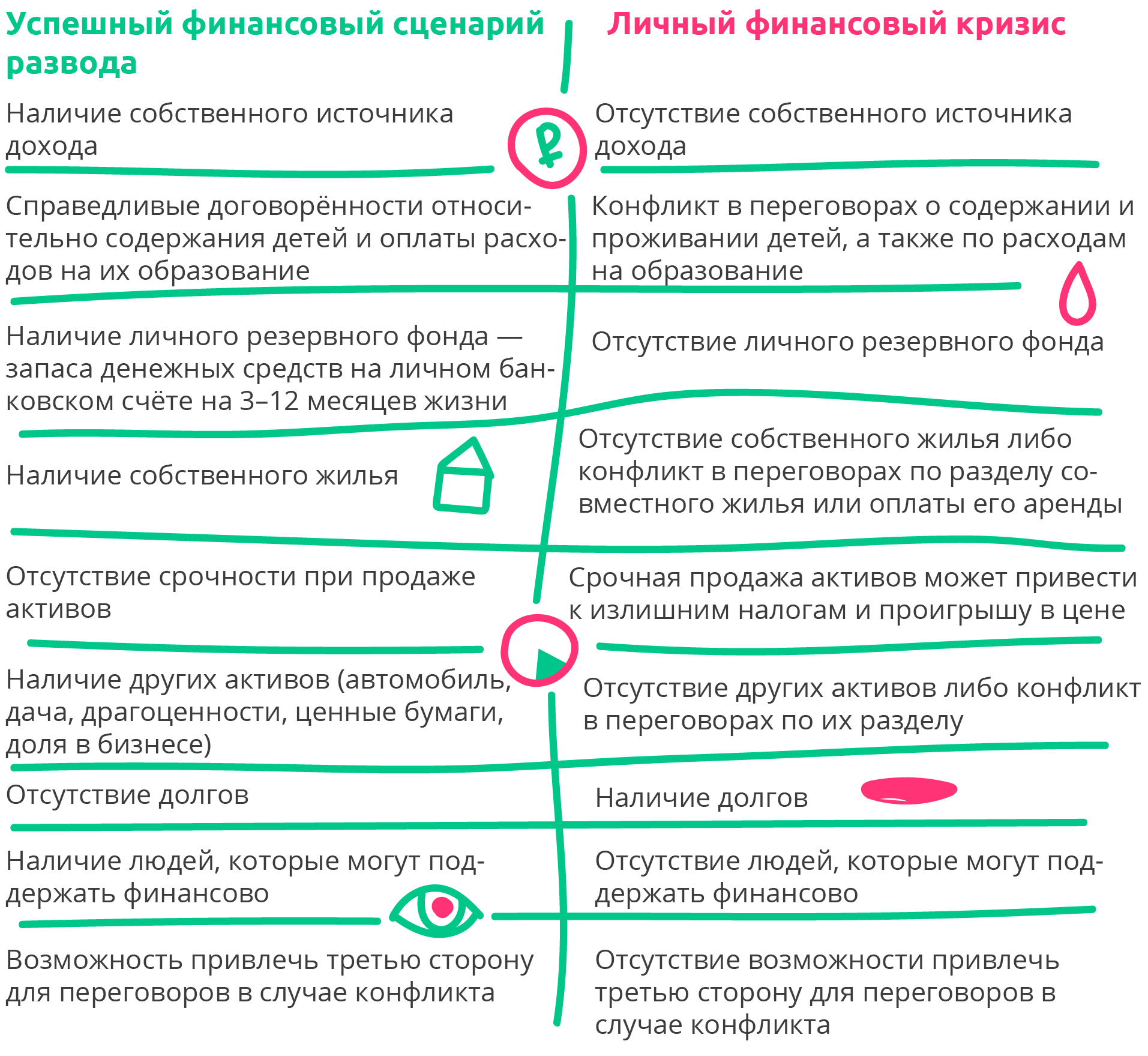

Что нужно делать уже сейчас, чтобы никогда не оказаться на пути личного финансового кризиса? Лучшим решением, конечно, станет профилактика.

Если вы только собираетесь вступить в брак

Важно вовремя наладить диалог и поговорить со своим избранником о его финансовых предпочтениях. Существует даже специальная анкета для пар, которые ещё не сделали этот ключевой шаг. Скачать её вы можете здесь.

Здесь всё, что важно знать о партнёре до замужества/женитьбы: какие финансовые цели он ставит перед собой, есть ли у него долги или кредиты, каким имуществом он обладает и какие имеет доходы. Брак в современном мире — это не просто отношения между мужчиной и женщиной, но и партнёрство, в том числе финансовое. Самое большое количество разводов приходится на первый год брака. Возможно, прежде чем сделать один из важнейших шагов в своей жизни, стоит узнать друг друга немного ближе. А возможно, получив эту информацию, вы решите отложить торжество или заключить брачный договор.

Подписать такой договор можно в любое время — необязательно делать это в день бракосочетания. Но не стоит затягивать, ведь договориться о решении имущественных вопросов проще, когда любящие люди слышат друг друга и готовы идти друг другу навстречу. В такой контракт стоит внести пункты, касающиеся движимого и недвижимого имущества. Интересно, что такой документ может защитить одного супруга от долгов другого, а также от субсидиарной ответственности по долгам бизнеса.

Если вы в браке

Не нужно бояться обсуждать в семье финансовые вопросы. Я знаю женщину, которая, прожив с мужем более 15 лет, не знала, сколько он зарабатывает, какие у него есть накопления и планы на будущее. Вопросы о финансовом положении уже бывшего на тот момент супруга я как финансовый консультант задала ей первым делом, ведь от этого зависит её уровень жизни: работать с двумя детьми, одному из которых около трёх лет, она не может. И ей пришлось задавать отцу детей «неудобные» вопросы и о доходах, и об активах, и о планах на будущее. Выяснилось, что у него кредиты, а помощь бывшей супруге в его планы не входит.

Как правило, самые большие проблемы после развода возникают у женщин, которые не работали. Многие оставляют работу ради семьи, занимаются детьми и домом, забывая о том, что наши инвестиционные ресурсы — это не только деньги, но и время, энергия и знания. Именно это женщине важно донести до супруга, чтобы не столкнуться с ситуацией, когда мужчина позиционирует себя так: «я зарабатываю деньги, я ими и распоряжаюсь». К сожалению, это актуально для многих семей. Как правило, всё имущество оформлено на мужа, а женщина вынуждена пребывать в роли «просящей». Но и работающие женщины часто не имеют даже личного банковского счёта.

У вас должен быть свой бюджет — резервный фонд, лежащий на личном счёте, либо семейный резервный фонд должен быть распределён 50/50 между супругами. Это запас на 3–12 месяцев жизни семьи. Такой фонд создаёт базовое чувство безопасности.

Совместная собственность

Недвижимость также лучше оформлять в равных долях либо в совместную собственность.

В понятие «совместная собственность» вкладывают разные смыслы. Для обывателя — это всё имущество, которое было приобретено в браке, но с юридической точки зрения это должно быть прописано в документах.

При разводе недвижимость, оформленная только на одного из супругов, останется владельцу, указанному в документах. Срок давности по разделу имущества в суде — три года. То есть если после развода в течение этого времени вы не переоформите документы по доброй воле или через суд, потеряете все права на имущество.

Чтобы избежать возможных стрессов в будущем, стоит сразу — при покупке — оформлять документы правильно, чтобы минимизировать подобные риски.

«Неудобные» вопросы

У каждого из нас свой жизненный багаж и установки из детства. Если вам кажется, что финансы — это «неудобная тема» для обсуждения со второй половиной, имеет смысл поработать над собой, возможно, даже поговорить с психологом или придумать удобный для всей семьи формат общения.

Одна из моих клиенток, например, пишет супругу электронные письма, а спустя какое-то время он сам предлагает обсудить интересующие её моменты. А один из моих любимых писателей Ицхак Адизес рекомендует завести традицию — собирать семейные советы, на которых всей семьёй обсуждаются финансовые цели, их приоритеты и бюджет для их достижения.

Деньги для многих — одна из тем-табу, поднимать эти вопросы бывает неприятно. Возможно, стоит привлечь третью сторону: юриста или финансового консультанта.

Рекомендации:

1. Согласовать общие финансовые интересы с супругом/бывшим супругом — знайте, чего хотите.

2. Провести ревизию имущества и долгов, связей, навыков. Составить список имущества и регулярно его обновлять.

3. Взять расходы под контроль, убедиться, что они соответствуют доходам — начать вести учёт. Выстроить денежные потоки.

4. Создать резервный фонд.

5. Поставить цели и разработать личный финансовый план.

6. Застраховать жизнь основного кормильца семьи в случае наличия иждивенцев.

7. Начать инвестировать средства для достижения долгосрочных целей.

P. S. Согласовывайте финансовые интересы с будущими партнёрами до замужества.

Учёт доходов и расходов

Женщина может взять на себя роль финансиста в семье. В дореволюционной России такое распределение ролей было нормой. Но многие сами не хотят брать на себя эту роль, а есть случаи, когда этот вопрос им не доверяют мужчины.

Всем, кто ещё не ведёт бюджет, для начала рекомендую заполнить таблицу по принципу «как думаем навскидку». Потом будет интересно сравнить её с тем, что есть на самом деле. Таблицу для ведения семейного бюджета вы можете скачать здесь.

Понимание своих денежных потоков через ведение бюджета поможет вам быть в курсе семейной финансовой ситуации и тратить деньги в соответствии со своими целями и ценностями, а не эмоциями.

Финансовые цели

Когда вопросы оформления собственности закрыты, создан резервный фонд и расставлены приоритеты, пора задуматься о долгосрочных целях. Например, образование детей через 5 и более лет или пассивный доход на пенсии. В этом случае депозит вам не поможет. Ценные бумаги дают более высокую доходность, а значит, пора выходить на фондовый рынок.

Чтобы вам проще было достичь финансовых целей, существует практическое решение — семейный финансовый план. Это аналог личного финансового плана, который учитывает общие цели, доходы и расходы семьи.

Важно, чтобы у супругов были общие финансовые цели. Иначе может случиться так, что муж мечтает встретить старость на берегу Адриатического моря, а супруга — построить большой дом в Подмосковье, чтобы проводить время с детьми и будущими внуками.

Однажды ко мне за консультацией обратилась семейная пара. В процессе общения выяснилось, что у них совершенно разные цели. Муж говорит: «Хотим дачу ремонтировать и покупать новый автомобиль», а жена удивлённо вопрошает: «Какая дача, нам сына в следующем году в университет отправлять — возможно, платно, и квартиру бы неплохо ему купить». При этом до встречи оба думали, что у них взаимопонимание.

Инвестиции

Начать можно с открытия индивидуального инвестиционного счёта. Это инструмент с льготным налогообложением, на счёте вы можете хранить ценные бумаги, которые обращаются на российской фондовой бирже. Самым надёжным вложением будут ОФЗ — государственные облигации, выпущенные Минфином. Доходность таких бумаг — около 8% годовых (на июнь 2019 года). Чтобы получить налоговый вычет, закрыть такой счёт можно не ранее чем через три года. С учётом 13% возврата по ИИС, распределённого на три года, доходность этих инвестиций составит около 12% годовых.

Если инвестирует супруг, вы должны знать обо всех активах. Эта информация в семье должна быть открытой, ещё лучше, как уже говорилось, если всё оформлено в равных долях/совместную собственность.

Если развод неизбежен

В большинстве случаев инициаторами развода становятся женщины — так говорит статистика.

Если вы понимаете, что развода не миновать, пришло время взглянуть на собственную ситуацию и ещё раз пройтись по пунктам «успешного и неуспешного сценария».

Есть ли у вас работа, имущество, личный резервный фонд и т. д.? Оцените ситуацию, сходите на консультацию к юристу. Есть специалисты в узкой теме — семейные юристы. К ним стоит обратиться заранее, чтобы оценить риски.

Моя клиентка в течение многих лет переживает о разводе — с момента, когда муж ей изменил. Дети были маленькими, она не работала и понимала, насколько ей будет тяжело, поэтому тогда приняла решение не разводиться, но эта мысль не давала ей покоя. Несколько лет она создавала «подушку безопасности» и сегодня с финансовой точки зрения абсолютно самодостаточна.

Не нужно принимать решение эмоционально, оцените ситуацию, обратитесь к эксперту, отложите этот шаг на то время, когда будете готовы к нему с финансовой точки зрения.

Источник: Сравни.ру